业的约束力有限。且当前中央层面并未投入专项资金用于补助参与校企合作教育的企业,仅通过国家税务总局《关于企业所得税应纳税所得额若干税务处理问题的公告》(2012)对企业接收大学生实习给予企业所得税税收优惠,对其他形式的校企合作教育暂没有税收优惠政策。因此政府对企业参与校企合作教育的支持引导力度有限。

企业内部动因中科技资源一项得分最低,这一项与张俊珍(2008)的研究结果略有差距。经分析和进一步访谈,原因主要为:一是与调查企业行业有关,张俊珍调查的企业以电子类企业为主,本研究调查的企业不仅包括IT类企业,还包括工业制造业、金融保险业和建筑房地产企业,不同企业的需求存在差异;二是当前企业参与校企合作教育的形式主要是提供实习实践岗位给大学生,时间一般为3至6个月,短时间内很难提高企业科研技术水平并产出科研成果。这也说明当前我国校企合作教育的形式还有待于进一步创新。

3.研究假设实证结果与讨论

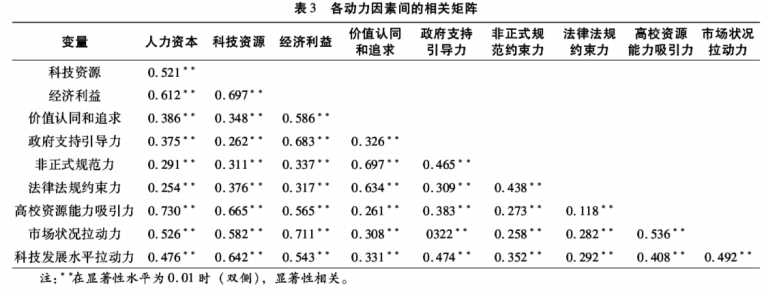

运用SPSS对企业参与校企合作教育各动力因素进行相关性分析,结果见表3。

内部动力因素作用机制中,人力资本、科技资源需求与经济利益需求呈显著强相关,相关系数均在0.96以上。价值认同和追求与经济利益需求显著相关,相关系数为0.586。ReinhardK(2010)的研究结果也显示支持高校的研究和教学是企业的重要社会责任之一,与高校开展合作将给企业带来创造其形象的机会,有助于企业长远发展。

以政府为主导的外部动力因素传导机制中,政府支持引导力与企业经济利益需求显著强相关,法律法规约束力与企业价值认同和追求显著强相关,两者相关系数均在0.6以上。这与吴强(2015)的研究结果基本一致,政府的介入包括法律法规、制度、政策等一定政治资源支持,资本支持有利于增强企业参与校企合作的意愿。 以高校为主导的传导机制中,高校资源能力吸引力分别与企业内部动因人力资本、科技资源需求显著强相关,相关系数分别为0.730和0.665。以宏观环境为主导的传导机制中,非正式规范约束力与企业价值认同和追求显著强相关,相关系数为0.697;市场状况拉动力与企业经济利益需求显著强相关,相关系数为0.711;社会科技发展水平拉动力与企业科技资源需求显著强相关,相关系数为0.642。

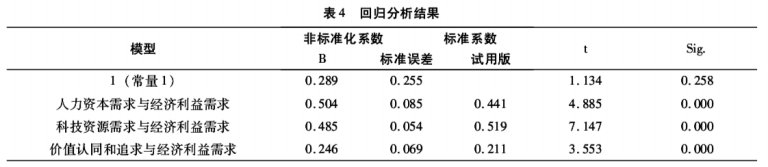

进一步运用SPSS对内部动力因素的作用机制和外部动力因素的传导机制进行回归分析,结果见表4。