实际利率法,是指按照金融资产或金融负债的实际利率计算其摊余成本及各期利息收入或利息费用的方法。实际利率法是中级会计实务学习中的一个非常大的难点,要化解这难点,关键是摊余成本计算表的设计。摊余成本,是指将该金融资产或金融负债的初始确认金额扣除已偿还的本金,加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额,再扣除已发生的减值损失后的金额。

一、债券投资中摊余成本计算表的改进设计

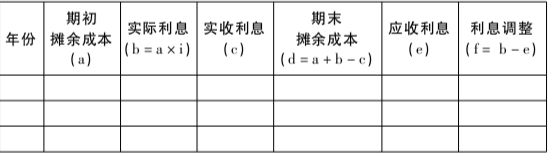

在债券投资中,采用实际利率法进行核算,我们可以借鉴存货数量盘存方法的思想,对摊余成本计算表进行改进(见表1),改进后的计算表既符合摊余成本的内涵,又容易理解。

改进后摊余成本计算的基本公式为:

1.期末摊余成本=期初摊余成本+本期实际利息-本期实收利息

2.年利息调整=本期实际利息-本期应收利息

其中:1)本期实际利息=期初摊余成本×债券实际利率2)本期实收利息,即为每年实际收到的利息,对于每年年末支付本年度债券利息、本金到期一次性偿还的债券投资,实收利息即为每年债券利息;对于到期一次性还本付息的债券投资,只有最后一年的实收利息为各年债券利息之和,其余年的实收利息为0。

3)本期应收利息=年债券利息=债券面值×债券票面利率

例1 广东米勒科技有限公司2013年1月1日以银行存款1050000元(含交易费用)购买广东东楚科技有限公司2013年1月1日发行的5年期债券10000份,债券面值100元,票面年利率8%,于每年年末支付本年度债券利息,本金到期一次性偿还。米勒公司有意图也有能力将该债券持有至到期,划分为持有至到期投资。假定不考虑所得税、减值损失等因素,米勒公司账务处理如下:

(1)2013年1月1日,购买债券时,

借:持有至到期投资———成本(东楚债券)1000000.00———利息调整(东楚债券)50000.00贷:银行存款 1050000.00(2)2013年12月31日,确认利息收入,收到债券利息时,

1)应收利息=年债券利息=1000000×8%=80000元2)计算债券的实际利率i

1000000×(1+i)-5+80000×(1+i)-5+80000×(1+i)-4+80000×(1+i)-3+80000×(1+i)-2+80000×(1+i)-1=1050000

利用插值法,计算得到实际利率i=6.79%3)摊余成本计算表,见表2。

①确认利息收入时,

借:应收利息———东楚公司 80000.00

贷:投资收益———东楚债券 71295.00

持有至到期投资———利息调整(东楚债券) 8705.00

②收到债券利息时,

借:银行存款 80000.00

贷:应收利息———东楚公司 80000.00

(3)2014年12月31日,确认利息收入,收到债券利息