借:应收利息———美林公司 80000.00贷:投资收益———美林债券 79625.47持有至到期投资———利息调整(美林债券) 374.532)确认减值准备时,

①2015年期末摊余成本(预计收入现值)=800000×(1+i)-2+80000×5×(1+i)-2

=800000×(1+6.96%)-2+80000×5×(1+6.96%)-2

=1048910.56元

②预计减值=1048910.56-1223669.63(没有减值时2015

年期末摊余成本)

=174759.07元

借:资产减值损失———美林债券 174759.07

贷:持有至到期投资减值准备———美林债券 174759.07

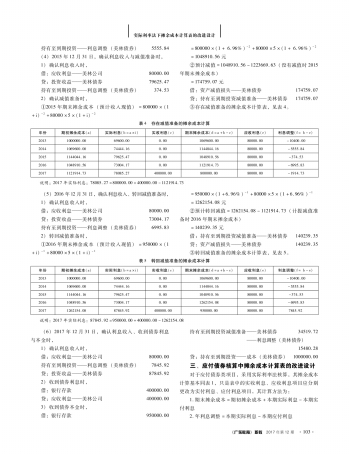

③存在减值准备的摊余成本计算表,见表4。

(5)2016年12月31日,确认利息收入、转回减值准备时,

1)确认利息收入时,

借:应收利息———美林公司 80000.00贷:投资收益———美林债券 73004.17持有至到期投资———利息调整(美林债券) 6995.832)转回减值准备时,

①2016年期末摊余成本(预计收入现值)=950000×(1+i)-1+80000×5×(1+i)-1

=950000×(1+6.96%)-1+80000×5×(1+6.96%)-1

=1262154.08元

②预计转回减值=1262154.08-1121914.73(计提减值准

备时2016年期末摊余成本)

=140239.35元

借:持有至到期投资减值准备———美林债券 140239.35

贷:资产减值损失———美林债券 140239.35

③转回减值准备的摊余成本计算表,见表5。

(6)2017年12月31日,确认利息收入、收到债券利息

与本金时,

1)确认利息收入时,

借:应收利息———美林公司 80000.00

持有至到期投资———利息调整(美林债券) 7845.92

贷:投资收益———美林债券 87845.92

2)收到债券利息时,

借:银行存款 400000.00

贷:应收利息———美林公司 400000.00

3)收到债券本金时,

借:银行存款 950000.00

持有至到期投资减值准备———美林债券 34519.72———利息调整(美林债券)

15480.28贷:持有至到期投资———成本(美林债券)1000000.00

三、应付债券核算中摊余成本计算表的改进设计

对于应付债券类项目,采用实际利率法核算,其摊余成本计算基本同表1,只是表中的实收利息、应收利息项目应分别更改为实付利息、应付利息项目,其计算方法为:

1.期末摊余成本=期初摊余成本+本期实际利息-本期实付利息

2.年利息调整=本期实际利息-本期应付利息