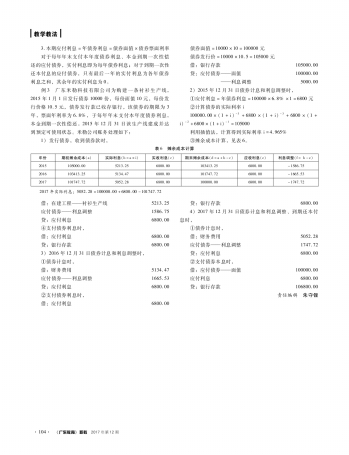

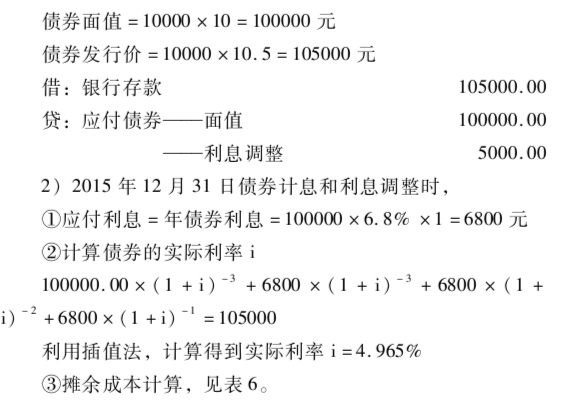

例3 广东米勒科技有限公司为购建一条衬衫生产线,2015年1月1日发行债券10000份,每份面值10元,每份发行价格10.5元,债券发行款已收存银行,该债券的期限为3年,票面年利率为6.8%,于每年年末支付本年度债券利息,本金到期一次性偿还。2015年12月31日该生产线建成并达到预定可使用状态。米勒公司账务处理如下:

1)发行债券,收到债券款时,

借:在建工程———衬衫生产线 5213.25

应付债券———利息调整 1586.75

贷:应付利息 6800.00

④支付债券利息时,

借:应付利息 6800.00

贷:银行存款 6800.00

3)2016年12月31日债券计息和利息调整时,

①债券计息时,

借:财务费用 5134.47

应付债券———利息调整 1665.53

贷:应付利息 6800.00

②支付债券利息时,

借:应付利息 6800.00

贷:银行存款 6800.00

4)2017年12月31日债券计息和利息调整、到期还本付

息时,

①债券计息时,

借:财务费用 5052.28

应付债券———利息调整 1747.72

贷:应付利息 6800.00

②支付债券本息时,

借:应付债券———面值 100000.00

应付利息 6800.00

贷:银行存款 106800.00

责任编辑 朱守锂