辅助生产提供的产品和劳务,主要是为基本生产车间和企业管理部门等单位服务。但在某些辅助生产车间,也有相互提供产品和劳务的情况,如供汽车间为运输车间提供热力,运输车间为供汽车间提供运输。这样,为了计算运输成本,就要计算确定供汽成本;为了计算供汽成本,就要计算确定运输成本。因此,为了正确计算辅助生产产品和劳务成本,将辅助生产成本正确地计入基本生产产品成本和期间费用,在分配辅助生产成本时,就应根据不同的情况,采用不同的方法。

辅助生产成本的分配方法主要有:直接分配法、交互分配法、计划成本分配法、代数分配法和顺序分配法。其中,交互分配法在《成本会计》中属于较难的知识点之一,需进行两次分配,涉及公式多,内容环环相扣,在辅助生产成本的分配中占很重要的地位。通过分配方法的学习,为辅助生产成本明细账的登记提供依据,也为产品成本计算的后续学习奠定基础。

根据中职生自身的特点和课程要求,贯彻“以学生为主体,教师为主导,训练思维为主线”的原则,采用以任务驱动教学法为主,融教、学、做为一体,组织课堂教学。以提问方式让学生围绕一个个任务展开学习,能改变学生的学习状态,促使学生主动建构探究、实践、思考、运用、解决问题的学习体系。

一、任务驱动法的作用

任务驱动教学法是一种建立在建构主义学习理论基础上的教学法,它将以往以传授知识为主的传统教学理念,转变为以解决问题、完成任务为主的多维互动式的教学理念;采用教与学的模式,让学生围绕任务展开学习,为学生提供实践的情境,由被动学习转为主动学习;将再现式教学转变为探究式学习,使学生处于积极的学习状态,每一位学生都能根据自己对当前问题的理解,运用共有的知识和自己特有的经验提出方案、解决问题,是一种综合性的学习体系。

二、任务驱动法的具体应用

下面以辅助生产费用中的交互分配法为例,介绍任务驱动教学的具体应用。

(一)教学任务设计

1.设计知识目标:理解交互分配法的概念;掌握交互分配法的计算以及相应的账务处理、优缺点和适用范围;掌握辅助生产成本分配表的登记。

2.设计过程与方法目标:通过案例开展教学,以提出问题,完成任务为主线组织课堂教学;引导学生通过自主探索、小组协作、归纳知识等学习过程,掌握其分配方法。

3.设计教学重点:交互分配法对内分配和对外分配的计算。

4.设计教学难点:交互分配后实际费用、对外分配率的计算。

(二)教学情景设计

设计辅助生产费用中交互分配法的教学情景时,把交互分配法的教学任务划分为理论教学任务和专项技能训练两部分。理论教学任务又划分为三项教学任务,在每项任务中设计成学生任务和教师任务来完成;专项技能训练又分为岗位训练和技能训练。

教学情景一:交互分配法的概念

引导学生回顾直接分配法的具体内容,由直接分配法本身局限性引出交互分配法。通过辅助生产车间分配结构图的直观展示,自然而然引出交互分配法的概念。教师对概念进行讲解,指出交互分配法先对内分配,后对外分配的分配特点,并贯彻“谁受益谁承担”的原则。

教学情景二:交互分配法的具体操作

根据教学需要,为了巩固重点,突破难点,把教学内容设计成任务形式,让学生围绕问题展开学习,把抽象理论的知识融入案例中教学,在任务实践中得到理性认识,从而掌握知识。具体的教学过程设计如下:

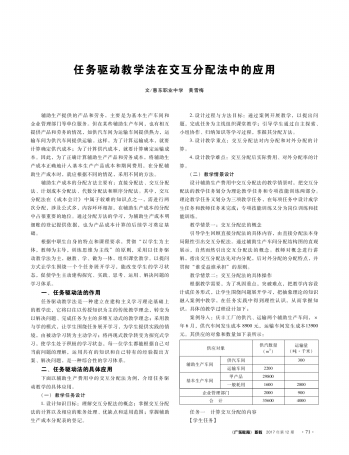

案例导入:庆丰工厂的供汽、运输两个辅助生产车间,×年6月,供汽车间发生成本8900元,运输车间发生成本13900元。其供应的对象和数量如下表所示:

任务一 计算交互分配的内容

【学生任务】