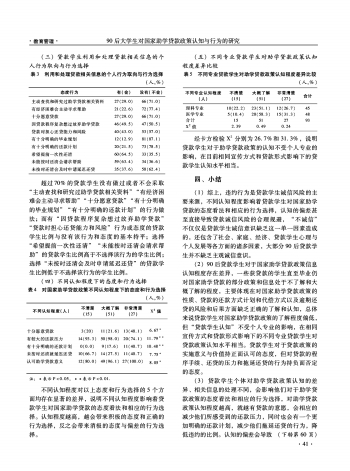

超过70%的贷款学生没有做过或者不会采取“主动查找和研究过助学贷款相关资料”“有经济困难会主动寻求帮助”“十分愿意贷款”“有十分明确的毕业规划”“有十分明确的还款计划”的行为做法;而有“因贷款程序复杂想过放弃助学贷款”“贷款时担心还贷能力和风险”行为或态度的贷款学生比例与没有该行为和态度的基本持平;选择“希望提前一次性还清”“未能按时还清会请求帮助”的贷款学生比例高于不选择该行为的学生比例;选择“未按时还清会及时申请延迟还贷”的贷款学生比例低于不选择该行为的学生比例。

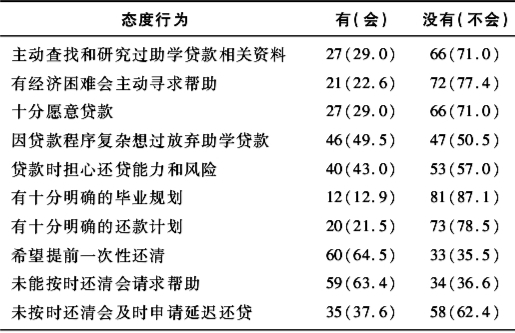

(四)不同认知程度下的态度和行为选择

不同认知程度对以上态度和行为选择的5个方面均存在显著的差异,说明不同认知程度影响着贷款学生对国家助学贷款的态度看法和相应的行为选择。认知程度越高,越会带来积极的态度和正确的行为选择,反之会带来消极的态度与偏差的行为选择。

(五)不同专业贷款学生对助学贷款政策认知程度差异比较

经卡方检验X2分别为26.7%和31.3%,说明贷款学生对于助学贷款政策的认知不受个人专业的影响,在目前相同宣传方式和贷款形式影响下的贷款学生认知水平相当。

四、小结

(1)综上,违约行为是贷款学生诚信风险的主要来源,不同认知程度影响着贷款学生对国家助学贷款的态度看法和相应的行为选择,认知的偏差甚至直接导致贷款诚信风险的合理规避,“不诚信”不仅仅是贷款学生诚信意识缺乏这一单一因素造成的,还包含了社会、家庭、经济、贷款学生心理与个人发展等各方面的诸多因素,大部分90后贷款学生并不缺乏主观诚信意识。

(2)90后贷款学生对于国家助学贷款政策信息认知程度存在差异,一些获贷款的学生直至毕业仍对国家助学贷款的部分政策和信息处于不了解和大概了解的程度,主要体现在对国家助学贷款政策的性质、贷款的还款方式计划和代偿方式以及逾期还贷的风险和后果方面缺乏正确的了解和认知,总体来说贷款学生对国家助学贷款政策的了解程度偏低,但“贷款学生认知”不受个人专业的影响,在相同宣传方式和贷款形式影响下的不同专业贷款学生对贷款政策认知水平相当。贷款学生对于贷款政策的实施意义与价值持正面认可的态度,但对贷款的程序手续、还贷的压力和拖延还贷的行为持负面否定的态度。

(3)贷款学生个体对助学贷款政策认知的差异、相关信息的处理不同,会影响他们对于助学贷款政策的态度看法和相应的行为选择,对助学贷款政策认知程度越高,就越有贷款的意愿,会相应的减少他们所感受到的还款压力,同时也会有一个更加明确的还款计划,减少他们拖延还贷的行为,降低违约的比例。认知的偏差会导致(下转第60页)