除了上述比较有特色的制度设计之外,参考其他国家助学贷款制度设计的经验,哈萨克斯坦的助学贷款也有一些可以改进的地方,主要体现在以下方面。

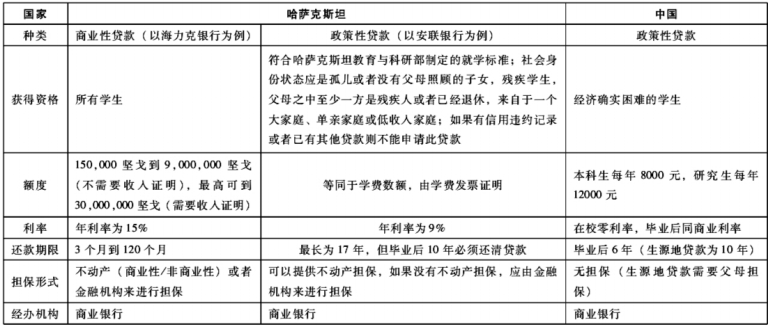

其一,助学贷款没有覆盖贫困学生的生活费。无论是安联银行的国家软借贷助学贷款还是海力克银行的商业性贷款,都只是个学费贷款,贫困学生的生活费还没有被覆盖到。世界上很多国家的助学贷款都是分为两种,一种是学费贷款,一种是生活费贷款,如英国[10]、拉脱维亚[11]、泰国[12]等国,这能够充分满足借款学生的实际需要,起到了很好的效果。中国的助学贷款也没有覆盖到借款学生的生活费,也存在改进的必要。

其二,利率较高可能导致还款负担沉重。助学贷款的制度设计比较市场化本来是助学贷款的优点,因为这样效率比较高,但过于市场化就成了缺点。哈萨克斯坦两种贷款的利率都不是很低,政策性贷款的利率为9%,纯商业性贷款的年利率更是高达15%,这和世界上绝大部分国家的助学贷款相比都是较高的,而且哈萨克斯坦助学贷款额度普遍较高,再加上还款期限不是很长,尤其是商业性贷款,还款期限只有3个月到120个月。高利率、高额度和不算很长的还款期限综合决定了还款负担可能会处在一个较重的水平上,导致助学贷款的坏账率增加,影响助学贷款的长效稳定运行,这是哈萨克斯坦助学贷款的一个隐患。相比而言,中国的助学贷款年利率虽然实行商业贷款利率,现在的水平是年利率为6.55%,而且在校期间还是由政府贴息,只有毕业之后才自己负担利息,这种设计减轻了借款学生的还款负担,对助学贷款的长效运行是有益的。

五、哈萨克斯坦助学贷款制度设计对中国助学贷款的借鉴

哈萨克斯坦两种助学贷款和中国助学贷款的比较如表1所示。

综合两国助学贷款制度设计的不同点,并结合中国的国情,提出以下对中国助学贷款制度设计的借鉴。

(一)加快发展商业性助学贷款

当前中国的助学贷款主要只有一种,即满足学费支出的助学贷款,根据是在学校办理还是在家乡办理可区分为校园地助学贷款和生源地助学贷款,但主要条款都一样,只在担保和还款期限上略有区别,这一般只能用于全日制学生就读本科、学术硕士和博士的学费支出。随着经济的发展对高等教育提出了更高的要求,专业硕士如MBA、金融硕士、工程硕士的培养迅速发展起来。由于专业硕士偏重职业培养,耗费成本较高且就业前景较好,因此学费较高。MBA学费甚至可以达到每年七八万元的水平,金融硕士每年学费一般也在四五万元左右,这给就读学生带来了很大的学费压力。随着经济和高